化工板块迎来显著回暖迹象,主力资金大幅流入;化工ETF(516020)表现活跃,涨幅明显。

在近期市场波动中,化工行业展现出强劲反弹势头。3月6日午后,化工板块整体出现直线拉升行情,相关指数和基金产品随之走强。其中,化工ETF(516020)作为跟踪中证细分化工产业主题指数的场内工具,其价格最高涨幅一度达到2.3%,收盘阶段维持在2%左右的正向表现。这一走势反映了投资者对化工领域信心逐步恢复。

从个股层面观察,多家龙头企业股价出现明显上涨。卫星化学实现涨停板,鲁西化工涨幅超过7%,亚钾国际上涨超过6%,宝丰能源、华鲁恒升以及扬农化工等多家公司涨幅均超过5%。这些成份股的集体走强,推动了板块整体氛围向好,也为相关ETF提供了坚实支撑。市场参与者注意到,这种集中上涨并非孤立现象,而是行业基本面改善的直接体现。

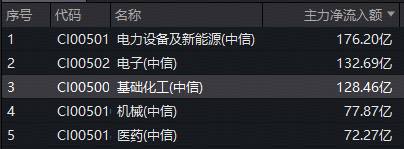

资金流向成为本次行情的重要推动力。数据显示,基础化工板块在当日获得主力资金净流入规模位居中信一级行业前列,金额显著。这种大规模资金介入,表明机构投资者对化工板块的长期价值持乐观态度。资金的持续关注,往往预示着板块可能进入新一轮活跃周期,尤其在当前宏观环境趋于稳定的背景下。

消息面因素进一步强化了市场预期。中国石油和化学工业联合会发布了相关产品清单,针对存在供大于需风险的领域进行预期引导和行业自律。这一举措有助于规范市场秩序,推动落后产能有序退出,优化整体供给结构。同时,产业技术领域取得新进展,例如山东莱州地区一座具备全球最大单炉产能的硅酸钠马蹄焰窑炉成功点火并进入规模化生产阶段。这类技术升级不仅提升了生产效率,还增强了国内企业在全球产业链中的竞争力。

行业分析人士指出,受地缘因素影响,全球能源化工供应面临一定紧张局面,海外部分地区能源成本居高不下,导致相关产能持续受到压制。相比之下,国内煤化工、炼化一体化以及聚氨酯、氯碱、化肥等细分领域依托成本优势和产能基础,有望逐步实现盈利水平的修复。供给侧来看,过去几年扩产高峰期已渐趋尾声,反内卷相关政策持续发力,促进行业健康发展。海外高成本产能关停现象增多,中国化工企业在国际市场份额呈现稳步提升态势。需求端,传统领域温和复苏迹象显现,同时新能源和人工智能等新兴产业快速发展,对关键化学品的需求保持增长势头。这些多重利好叠加,为化工板块中长期向好奠定基础。

对于希望参与化工行业机会的投资者而言,通过专业指数基金布局是一种较为高效的方式。化工ETF(516020)紧密跟踪中证细分化工产业主题指数,其中石油石化与基础化工权重合计占比显著,覆盖行业核心领域。场外渠道也可选择对应的联接基金进行配置。这种工具化投资路径,有助于分散个股风险,同时捕捉板块整体脉动。在当前估值相对合理、基本面逐步向好的阶段,化工领域或将迎来更多关注目光,值得持续跟踪观察。