中东局势升级,国际油价显著波动;A股石油石化板块表现突出,个股分化明显。

过去一周,A股市场整体呈现调整态势,上证指数、深成指以及创业板指均出现不同程度回落。尽管大盘承压,但部分行业逆势走强,特别是石油石化板块成为亮点。这主要源于中东地区紧张局势持续发酵,导致国际原油价格出现显著上涨,进而带动相关产业链个股活跃。市场情绪在短期内被地缘因素明显放大,能源安全议题再度成为焦点。

从行业表现来看,按照相关分类,石油石化行业领涨市场,其他如煤炭、公共事业以及农林牧渔等板块也录得正向表现。与此同时,传媒、有色金属、计算机、电子等多个领域则面临较大调整压力。整体个股涨跌分化加剧,仅少数股票实现周内上涨,大部分个股表现疲软。这种格局反映出资金在不确定环境中更倾向于追逐避险或直接受益主题。

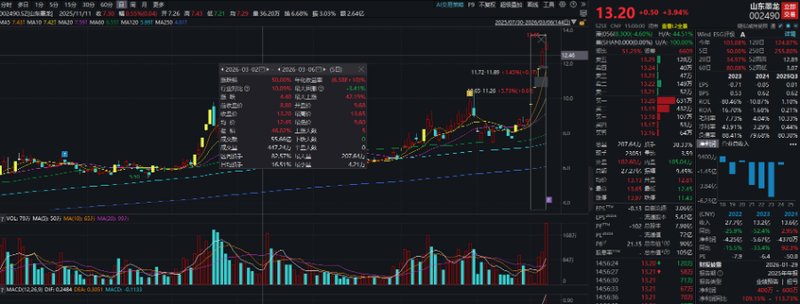

在领涨个股中,山东墨龙以较为突出的周涨幅位居前列。公司主营能源装备领域所需产品的设计、研发、制造、销售及出口贸易,主要涉及石油钻采机械装备、石油天然气输送装备以及油气开采装备等。作为石油天然气设备产业链的一环,公司业务与国际油气市场高度相关。中东战事引发霍尔木兹海峡航运状况反复变化,国际原油期货价格出现较大幅度震荡,相关消息面刺激下,市场对能源设备需求预期有所升温。公司A股股价在本周表现出色,同时其港股表现更为剧烈,一度出现大幅拉升后回落,但整体仍保持较强势头。

消息层面显示,霍尔木兹海峡船舶通行量一度降至极低水平,商业船只活动明显减少。伊朗方面表态强调对海峡的控制,但不会完全关闭,同时对特定相关船只通行提出限制。国际原油价格在本周出现显著上行,创下近年来较大单周涨幅。机构分析指出,霍尔木兹海峡对中东主要产油国出口至关重要,对亚洲主要能源进口国影响深远。不同情景下,油价可能出现不同程度波动,如运输量下降一定比例或完全中断,将带来相应冲击。公司作为设备供应商,有望在油气产业资本开支回暖中逐步受益。多家券商观点认为,能源价格上涨叠加区域重建以及各国能源安全重视程度提升,将在中短期内刺激油气设备及零部件需求增长。此前类似地缘事件也曾带动油服行业资本支出改善。

业绩方面,公司此前发布年度预告,预计实现归母净利润正向转变,主要得益于海外市场开拓、内部成本优化以及非经常性因素贡献。尽管短期市场情绪推动股价活跃,但公司也提示,国际油价波动对业绩影响需理性看待,生产经营保持正常。

与牛股形成鲜明对比的是部分个股表现低迷。其中,洪兴股份周内跌幅较大。公司主营家居服饰研发、设计、生产与销售,主要产品包括家居服、内衣内裤、饰品及其他以及面料等,属于纺织服装行业。二级市场方面,公司股价在本周出现明显回落,一度触及阶段高点后持续调整。消息面上,公司多名股东及高管近期宣布减持计划,并逐步实施,涉及股份比例虽有限,但市场对此反应敏感,资金流出压力加大。

总体而言,本周市场受地缘政治影响明显,能源相关主题成为结构性亮点,但个股分化剧烈。投资者需关注全球局势演变、油价可持续性以及公司基本面真实改善,而非短期情绪驱动。未来,随着不确定性因素变化,市场或将继续呈现高波动特征,理性配置显得尤为重要。