全球央行购金节奏趋缓,短期调整抑或长期趋势转向?

近年来,全球央行对黄金的配置热情持续高涨,成为推动金价稳步上行的关键力量。然而进入2026年,这一势头出现明显放缓迹象。世界黄金协会最新统计显示,1月份全球央行净购金量仅为5吨,远低于2025年月均水平。这一变化引发市场广泛关注:是短暂的战术性回调,还是预示着央行购金策略的深层调整?

新兴市场国家长期以来主导着央行购金的主战场。过去几年,这些国家通过持续增持黄金来优化储备结构,提升资产多样性。然而近期部分央行行为出现转向。波兰央行行长向总统提出方案,计划出售部分黄金储备以筹集资金用于国防需求,随后再行购回。这一操作虽非永久减持,但仍反映出在特定政策压力下,黄金储备可作为灵活工具加以运用。

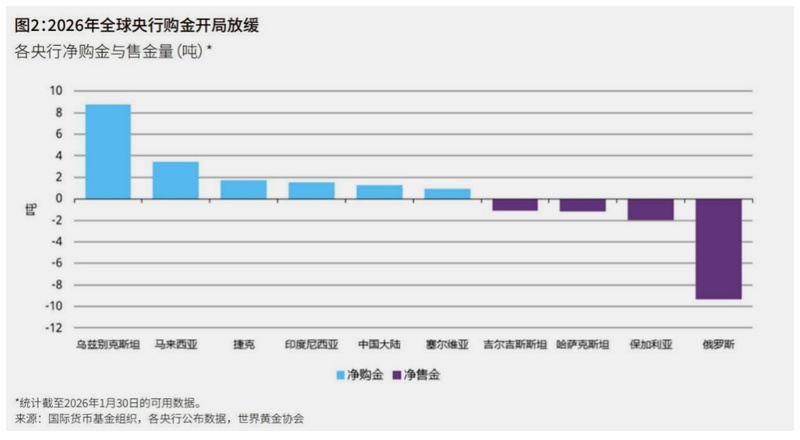

与此同时,其他国家也出现类似动向。俄罗斯央行在1月份成为最大净卖家,减持9吨黄金。此前该国曾是全球购金主力,积累了大量储备。哈萨克斯坦和吉尔吉斯斯坦央行各减持1吨。这些曾经积极买家的行为转变,共同导致全球净购金规模大幅缩水。专家分析认为,此类操作多为应对流动性管理或财政需求的短期调整,而非放弃黄金的战略价值。

从市场角度观察,金价在过去几年保持强劲上涨态势。2025年涨幅显著,2026年开年延续升势,但也经历了剧烈波动。1月下旬,现货黄金一度大幅回落,最低触及较低水平,随后在一定区间内震荡运行。这种波动反映出市场情绪的快速切换:从前期乐观转向更为谨慎。短期内,多重因素叠加可能放大价格敏感度,导致走势更趋复杂。

尽管短期出现扰动,黄金的长期吸引力并未减弱。去美元化进程持续推进,全球央行倾向于减少对单一货币资产的依赖,转而提升黄金等无信用风险资产的比例。新美联储政策环境预计将维持宽松基调,进一步支撑黄金的金融属性。东吴证券首席经济学家指出,黄金兼具货币与金融双重特性,在不确定性加剧的背景下,仍是长线配置的优质选项之一。

对于普通投资者而言,当前市场环境需格外审慎。专业知识储备和信息获取渠道的局限性,使得捕捉短期波动的难度显著增加。建议以长期视角看待黄金,避免追逐短期涨跌。总体而言,央行购金放缓更多体现为阶段性现象,黄金在全球储备中的地位预计将保持稳固。

展望未来,随着地缘政治格局演变和货币政策调整,黄金需求基础有望进一步拓宽。新兴玩家逐步入场,显示出储备多元化需求的广泛共识。短期震荡虽不可避免,但长期逻辑依然坚实,黄金配置价值值得持续关注。